Ley de Régimen...

Precio

30,00 $

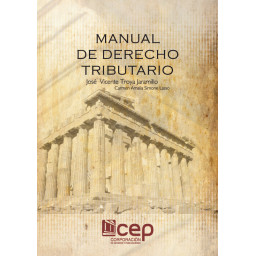

El tomo I de Ley de Régimen Tributario Interno contempla el Marco Legal, la normativa general referente al ámbito tributario relacionado con la forma de aplicación de los impuestos: Impuesto a la Renta, IVA, Impuesto a los Consumos Especiales.

Tamaño: A5 / Formato Impreso / Portada: Pasta rústica.